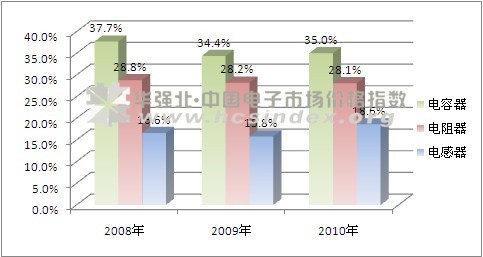

图:日本元件占进口总量比重 数据来源:赛迪网

此外需要提到的是日本在半导体硅片(纯度要求比太阳能硅片高)制造业的巨大优势,日本信越和SUMCO两家企业市场占有率估计在60%左右。国内半导体硅片进口依赖度极高,特别是12英寸硅片几乎全部需要进口。

日本经济外向型特征明显,而且资源匮乏,所以其方式就是进口原材料,然后以高附加值的成品进行出口。作为大部分电子元器件都要用到的稀土,日本对中国依赖一度高达92%。虽然有消息称日本储存了足够50年使用的稀土,但从以往国内对向日本出口稀土实施限制措施后其激烈的反应看,一旦断供,将对其产生巨大影响。

4、日本在我国的投资

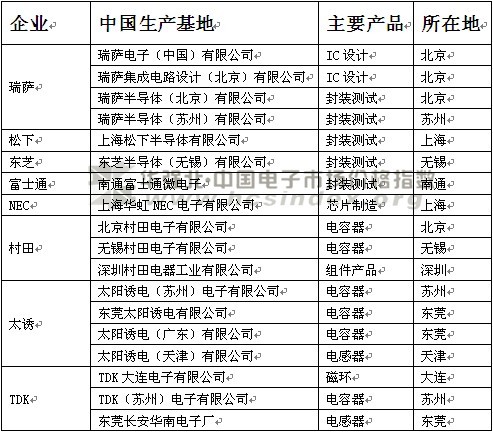

在经济全球化浪潮下,也有部分日本电子元器件企业在中国大陆设有工厂或制造基地,主要集中在芯片的封装、测试和电子元件的生产。例如太阳诱电在国内共设有4个生产基地,日本地区外共有9个生产基地,大陆产能占比超过20%。

表:日本半导体企业在华工厂 数据来源:华强北指数

二、中日开战对电子产业影响

1、中日战争将使中国部分电子信息制造企业面临停产

第一、日本对中国出口核心技术的元器件产品进行反制,供货渠道受限将使部分企业面临停工或倒闭风险。中国是一个电子信息制造业大国,但不是电子信息产业的研发强国,在一些核心技术和关键元器件上主要依赖于进口。其中,在电子元器件方面,日本作为全球最重要的电子产品及其元器件、原材料产地之一,是中国进口的主要对象,尤其在某些高端技术和核心领域具有相对不可替代性。曾有电子元器件从业者提到:“如果离开了日本,中国电子信息制造业将面临全部停工”。这句话虽然略有夸张,但也从侧面上反映了中国电子信息制造业对日本元器件的依赖之大。

因此,若中日战争爆发,中国民众可以对日本的汽车、家用电器和数码产品等终端消费产品进行抵制,而选择国产或其他地区的产品;但作为电子产品加工材料的元器件产品,尤其是一些核心技术产品来说,中国电子信息制造业无法完全抵制日系品牌,反而会担心日本对某些核心技术产品的限制与反制,若一时间无法快速找到其他供货渠道,将使中国部分电子信息制造企业面临短期或长期停工的风险。

第二、中国电子信息制造业的成本激增。在面临日本对中国电子元器件出口限制下,中国企业必然会转向其他地区和国家选择选择替代产品和厂商,由于缺少日本某些主导和垄断产品的产能供给,使其他地区元器件品牌的市场需求上升,在市场经济的调节下,促使元器件产品价格上升,增加制造业的采购成本。这无疑给饱尝运营成本压力(2012年上半年中国电子信息制造业规模上企业每百元主营业务收入中的成本为89.6元,企业亏损面达到25.6%)的电子信息制造企业雪上加霜,加速部分制造企业因经营亏损而倒闭停工。

第三、中国电子信息制造业出口减弱。除了元器件材料受到制约和成本上升外,中国部分电子信息制造企业面临停工的另一风险是出口受阻。战争爆发不可避免的引起两国民众的敌对情绪,从而抵制来自对方的产品。日本是中国第四大贸易伙伴,即是中国电子信息产业的重要进口国,也是中国信息制造业的主要出口国。

2011年下半年以来,欧美发达国家受各方面不利因素影响,经济增长缓慢,我国对欧美国家电子信息产品出口形势相对低迷下,而中国对日本出口455.6亿美元,同比增长16.2%。因此,如果中日战争爆发,将使中国电子信息产业外贸出口减弱,市场需求不足也是导致中国部分电子信息制造企业停工的重要因素。

2、中日战争将加速日本电子信息产业的衰落

第一、中国抵制日系产品,日本电子信息产业出口受阻。中日是重要的贸易伙伴,中国是日本电子元器件的第一大进口国。虽然日本在某些元器件产品具有相对主导和垄断地位,且一些高端技术和核心领域具有相对不可替代性。但绝大多数元器件产品是没有技术壁垒,部分元器件也已经实现国产化;而且一些精密元器件方面,欧美、韩国、台湾等地区的产品与日本并无多大差别,甚至部分产品质量与性能均高于日本。因此,绝大多数的元器件方面,中国可选择的进货渠道还有很多。

因此,若中日战争爆发,国民对抗情绪加重,中国电子元器件分销商、制造商必然会寻找其他的厂商来抵制日本部分的元器件产品。曾有一个专做日系元器件产品的分销商讲到:“中日关系紧张,现在想改变一下企业经营的产品线,转做欧美系列的产品。不然可能会面临‘无货可供’和‘市场需求下滑’的双重风险”。同时,在战争的背景下,双方贸易必然受阻,这都将使日本电子元器件的出口受到严重衰退。

第二、加速日本电子信息产业的衰落与企业破产。首先:中国是一个电子元器件的进口大国,其中2011年集成电路进口额高达1702亿美元,仅次于原油进口额,居中国进口产品交易额的第二位,也是日本元器件的第一进口大国。若中日战争爆发,中国减少日本元器件进口将日本元器件企业的销售量严重受损。“皮之不存,毛将焉附”,倘若日本元器件销量下降同样会使部分日系企业面临破产和倒闭风险,这将使日本本已停滞不前的电子信息产业加速衰退。其次,日本很多元器件企业在中国设有加工工厂,如果战争爆发,这些加工厂不仅面临着政治战争风险,同时还面临民间的抵制情绪和不确定因素,而且民间的风险甚至高于政治风险,这些风险都会使得日本电子信息产业衰落加速。

第三、中国限制稀土出口,将使日本精密元器件缺少原料而无法生产。中国是稀土出口大国,而且一些“重稀土”甚至是中国的“特产”。若中日战争爆发,限制稀土出口日本是一个可以确定的事实,虽然日本在积极开拓新的渠道,但中国稀土的出货量占全球90%以上。因此,缺少中国稀土的供给对其精密元器件产业的打击远要高于他们限制出口中国核心元器件的打击力度。

3、中国元器件市场价格将受市场调节和人为因素而疯涨

当一个电子元器件的出口大国与进口大国发生战争时,使市场供求关系及市场格局发生重大变化,在此因素的导向下,中国电子元器件市场价格将会出现较大波动。

首先,在市场经济调节下,减少日系产品的供给,其他品牌的产品价格在市场调节下必然上升。比如,电子元件方面,片式电感、固态电容、铝制电容、MLCC均为全球第一大生产基地。如果缺少这么大的一个市场供给,必然会加剧其他欧美系列、韩系、台系等品牌的市场需求,从而使这些电子元器件的市场价格上升。

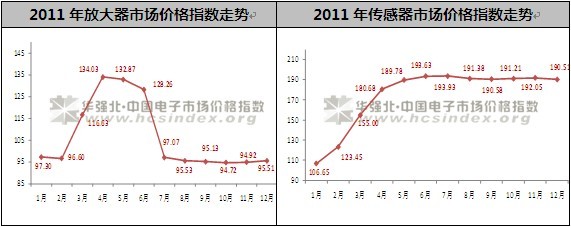

其次,终端客户、分销商和原厂厂商会借机囤货,加剧市场供求关系不平衡,促使价格疯狂上涨。作为市场经济的参与者,他们往往有敏锐的嗅觉和市场判断能力,倘若中日战争一旦爆发,他们当中许多产业链的参与者就会趁机囤积各种货物,包括日系产品和其他地区的产品,人为造成市场供给紧张而加速市场价格上涨。就像2011年的日本地震和泰国洪灾,由于终端客户和分销商的囤货导致原本市场并不缺货的移动硬盘、放大器和传感器供给紧张,致使市场价格疯涨。那么如果中日战争爆发,部分以日本进口为主的元器件也将面临同样的风险。

数据来源:华强北指数

4、中日战争对全球电子元器件格局的影响

中国是电子元器件的进口大国,日本是电子元器件的出口大国,如果中日两国因战争而导致元器件贸易停滞,必将导致全球电子元器件格局的重塑。

第一、欧美、韩国、台湾等传统元器件生产基地地位加强。中国是电子元器件重要的消费市场,缺少日本这一强劲对手,欧美、韩国和台湾等品牌产品将快速扩展中国市场,尤其是韩国与台湾两大区域,这些地区在电子元器件方面与日本是一个直接的竞争对手,在很多领域的产品类型、领域优势都比较接近,缺少日本的供货渠道,那么这些地区的企业将优选对象。因此,倘若中日战争爆发,将加大这些地区及其厂商在国际中的地位。

第二、中国地区的电子信息制造业面临致命打击,同时也是国产IC研发与制造的重要机遇。中日战争爆发,中国地区缺少日本电子元器件的供给,中国将有一定数量的电子信息制造企业停工与倒闭,从而对中国电子信息制造业形成一个致命打击。

但在另一方面,缺少日本这一强劲对手,除了一些国际品牌,国产元器件也是中国信息制造业的重要选择,国产元器件的研发和制造企业将获得一个较大的市场需求空间,尤其像顺络电子这类已经具备国际影响力的国内厂商。因此,中日战争爆发对于国产元器件的研发与制造也是一个重要的发展机遇,加强国产元器件在国际中的市场地位。

第三、日本地区电子信息产业快速衰弱。①缺少中国这一大市场,日本企业的市场需求下降;②日本在华的电子信息制造业将由于政治风险和民间情绪而停工关门;③中国限制稀土出口,日本的一些精密元器件将缺乏必要原料。

第四、东盟、印度等区域的电子信息制造业快速发展。中日战争会将使中国部分电子信息制造企业倒闭、停产,中国电子信息制造业面临灾难式的打击。因此,对与中国电子信息制造业相似的东盟、印度等地区将是一个重要的契机。